Nampaknya kemelut yang melanda FGV Holdings Bhd masih jauh daripada pengakhirannya, walaupun kita sudah melangkah ke tahun 2020 yang baru. Masih belum selesai isu pemilikan saham utamanya jika ia akan dijual kepada Syed Mokhtar al-Bukhari (SM) atau tidak.

Apabila berita tentang SM ingin membeli saham utama FGV, terdapat pelbagai reaksi daripada ramai pihak, ramai yang menyokong dan tidak kurang juga yang menentang. Kepelbagaian pandangan ini memang dialu-alukan, agar mereka boleh berbincang untuk mencapai kata sepakat yang memanfaatkan semua orang.

Akan tetapi agak tidak realistik jika kita ingin menolak tawaran daripada SM dan meningkatkan saham FGV yang dimiliki Felda kepada 51% dan Koperasi Permodalan Felda (KPF) kepada 49%. Untuk rujukan, pada masa ini Felda memegang saham FGV sebanyak 21.24% dan KPF pula memegang 5.24%.

Dari manakah Felda dan KPF ingin mendapatkan duit untuk meningkatkan pegangan saham FGV mereka? Umum diketahui bahawa Felda bukanlah berada dalam situasi kewangan yang mudah sekarang. Untungnya sangat rendah manakala hutangnya pula tinggi menggunung. Kini nak cakap tentang beli lebih banyak saham FGV pula?

Ini belum cerita keperluan Felda sebanyak RM800 juta hanya untuk menampung pentadbirannya. Untuk Felda mendapatkan dividen RM800 juta, FGV perlu mendapat untung setinggi RM2.4 bilion. Dalam situasi sekarang, adakah FGV boleh melaksanakannya? Ladang-ladang Felda yang dipajak oleh FGV dalam LLA masih belum tentu jika ia mencapai hasil 20 metrik tan setahun dan keuntungan walaupun RM1 bilion.

Sementara itu, KPF juga tidak boleh dikatakan mempunyai banyak wang untuk membeli lebih banyak saham FGV. Pelaburan mereka dalam bidang hartanah dan perladangan tidak membawa keuntungan yang diharapkan.

Malah, pemegang saham FGV yang lain pula seperti KWAP dan Tabung Haji masih belum memberi kata putus untuk membenarkan Felda dan KPF meluaskan pegangan sahamnya.

Adakah ini bermakna kita boleh terus membenarkan SM untuk membeli saham utama FGV? Tidak, kerana kita juga perlu melihat apakah tawaran yang boleh dibuat oleh pihak beliau. Pelbagai pihak berkepentingan perlu bincang semeja untuk mencapai keputusan yang bermanfaat untuk semua. Tetapi jika kita menolak terus tawaran SM, itu juga semestinya adalah tindakan yang salah.

Semua pihak harus bersifat terbuka. Manalah tahu jika SM boleh membantu Felda dan FGV kembali ke zaman kegemilangannya dalam dekad-dekad yang lalu?

Ini adalah rayuan kami kepada Chef Wan. Pada bulan Januari lepas, Chef Wan dengan garang menyatakan rasa kecewanya kepada BN, khususnya kepada presiden gabungan itu, Najib Razak kerana membenarkan Felda disalah urus sehingga bankrap.

Memandangkan situasi di Felda sekarang (selepas hampir 11 bulan) yang semakin tenat, kami memohon Chef Wan memberi “hadiah” berupa satu tamparan hebat kepada setiap Lembaga Pengarah Felda kerana telah meletakkan Felda di ambang kemusnahan, dan membahayakan sumber pendapatan buat ribuan peneroka Felda seperti telur di hujung tanduk

Sebagai seorang anak jati Felda, Kami memohon kepada Chef Wan untuk bangkit membantah kebodohan politik mengarut ini, seperti yang beliau telah lakukan sebelum ini, kerana golongan bodoh dan tamak ini yang akan menghancurkan Felda seteruk-teruknya.

Selain itu, tolonglah Chef Wan confirmkan bahawa Dato’ menggunakan minyak sawit hasil titik peluh warga Peneroka, dalam restaurant Dato’ De.Wan? Harap Dato’ boleh confirmkan melalui satu gambar

Terima kasih atas sokongan Dato’ selama ini dan kalaulah Dato’ memerlukan bantuan dengan tamparan tamparan tu, silalah beritahu kami ya Dato’

Sudah sedia maklum di kalangan warga Felda bahawa Syed Mokhtar, seorang taikun Bumiputera yang terkenal dan memiliki pelbagai syarikat, merancang untuk mengambil alih FGV Holdings Bhd dengan membeli saham utama syarikat tersebut.

Jika perancangan ini berjaya, beliau

akan menggantikan Felda sebagai pemegang saham terbesar di dalam FGV.

Berita ini mendapat pelbagai

reaksi daripada warga Felda. Ramai yang melihat perkembangan ini secara

positif, kerana buat sekian lama FGV sudah pun tidak memainkan peranannya dalam

menyumbang kepada Felda.

Selain keuntungannya yang semakin

menurun sejak 2013 hinggalah mencecah kerugian sebanyak RM1.08 bilion pada

2018, FGV tidak memenuhi Perjanjian Pajakan Tanah (LLA) yang telah dibuat

bersama Felda, dan langsung tidak memberikan nilai kepada kebajikan peneroka.

Selain itu, barisan kepimpinan FGV

juga gagal memberikan prestasi yang cemerlang sepanjang perkhidmatan mereka.

Ini terbukti dengan keengganan pemegang saham utama FGV tidak meluluskan

pembayaran gaji lembaga pengarah FGV sewaktu mesyuarat tahunan.

Oleh itu, berita Syed Mokhtar

untuk mengambil alih FGV ini adalah sangat menggalakkan. Beliau terkenal dengan

menaikkan prestasi syarikat yang bermasalah, serta melatih ahli korporat

Bumiputera untuk memimpin syarikat-syarikat tersebut.

Beliau juga mempunyai pengalaman

dalam perladangan sawit melalui syarikatnya, Tradewinds Plantations, yang

merekodkan keuntungan secara konsisten walaupun dengan kejatuhan harga sawit.

Akan tetapi, ada juga yang risau dengan pembabitan Syed Mokhtar dalam hal ehwal FGV dan Felda, seperti yang ditunjukkan oleh ketua peneroka kebangsaan, Sulong Jamil Mohamed Shariff, dan beberapa NGO Felda dalam sebuah sidang media baru-baru ini.

Mereka risau kerana mereka

mengaggap FGV adalah warisan yang sepatutnya terus dimiliki oleh Felda.

Itu mungkin ada betulnya, tetapi

adakah wajar untuk FGV yang telah membebankan Felda selama ini, terus

mengongkong Felda?

Jika mereka risau tentang

tanah-tanah Felda di dalam LLA yang mungkin akan digadaikan kepada Syed

Mokhtar, ini tidak akan berlaku.

Ini adalah kerana tanah-tanah

komersial yang dipajak di bawah LLA adalah tanah milik Felda, yang merupakan

sebuah badan kerajaan. Tanan-tanah ini tidak boleh dijual begitu sahaja kepada

pihak swasta.

Senario yang paling realistik

adalah tanah-tanah komersial Felda yang dipajak di bawah LLA akan dipulangkan

semula kepada Felda, dan FGV akan fokus kepada downstream activities yang

merupakan tujuan asal penubuhan syarikat tersebut di bawah Felda.

Apabila ladang komersial ini

dipulangkan, Felda boleh kembali mengamalkan model perniagaan yang digunakan

sebelum penyenaraian FGV pada 2012 dan mendapatkan keuntungan yang tinggi

seperti dekad-dekad sebelum ini.

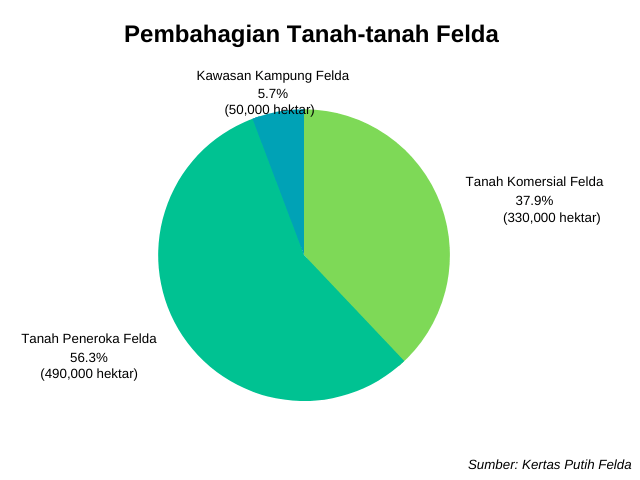

Berikut adalah perbandingan

sumber pendapatan Felda, yang telah dipengaruhi dengan teruk disebabkan LLA:

Sumber: Kertas Putih Felda

Melihat jadual di atas, bukankah elok jika Syed Mokhtar membantu membetulkan semula fungsi FGV, justeru memulangkan semula tanah-tanah LLA kepada Felda? Ini akan menghasilkan situasi menang-menang buat kedua-dua entiti, dan yang untung pada akhirnya juga adalah peneroka Felda.

The

government should commence legal proceedings against Peter Sondakh and recoup

the losses incurred from the unscrupulous business dealings involving the Chinese

Indonesian tycoon Peter Sondakh’s Rajawali Group. During the previous

administration, FELDA was manipulated into acquiring 37% equity in PT Eagle

High Plantation for an exorbitant sum of USD500million, resulting in losses

amounting to RM1.2 billion.

In an article by Kadir Jasin,

published in Malaysiakini on 27 October, it was suggested that Peter Sondakh,

who is said to have business interests and assets in Malaysia should be probed

and the government should consider legal action and placing caveats on his

properties to recoup the unlawful and unethical practices that led to FELDA’s huge

losses.

There is no room for unethical

practices, in particular those that do not conform to corporate governance and

transparency under the Malaysia Baru administration. This is also to send a

strong signal to companies intending or planning to exploit the national

resources and assets of the country.

See article by Kadir Jasin dated 27 Oct titled,

“Felda abuse: Kadir wants Putrajaya to zero in on Indonesian tycoon.”

Felda abuse: Kadir wants Putrajaya to zero in on Indonesian tycoon

Oct 27th, 2019

Veteran newsman A

Kadir Jasin today suggested that Putrajaya to scrutinise Indonesian tycoon

Peter Sondakh’s interest in Malaysia as efforts to stop the bleeding in Felda.

Kadir, who is also the special media

adviser to the prime minister, said this is due to Sondakh’s role in aiding

then prime minister Najib Abdul Razak who, along with his allies, cooked up

deals that were detrimental to Felda for political interest.

“In the effort to recover

Felda’s funds, or at the very least to limit losses and stop the haemorrhaging,

Sondakh’s assets and interest in Malaysia should be considered.

“He has many properties in

Malaysia including a number of luxury hotels in Kuala Lumpur and Langkawi which

were either purchased or built with cheap financing by local banks, particularly

Bank Pembangunan or partnership with Khazanah Nasional Berhad,” he said.

Kadir, writing on his blog in his personal capacity, also

highlighted Felda’s decision to purchase a 37 percent stake in Engle High

Plantations Tbk (EHP), a company owned by Sondakh’s Rajawali Group, for 344.2

percent higher than the shares price on the open market in 2016.

The deal was listed in the Felda White Paper amongst several

transactions that led Felda to its dire financial straits.

The Eagle High deal contains a put option that can force

Rajawali to buy back the stake under certain conditions.

The new Pakatan Harapan-led government has exercised this option

but Rajawali is resisting the move,

claiming that the put option is not being properly exercised.

Kadir, who is also a Bersatu supreme council member, accused

several BN leaders of being responsible in the “rape of Felda”.

However, Kadir said it was unfortunate that many Felda settlers

do not understand or believe that a “corporate rape” had taken place

in Felda and is blaming the current government.

He said the current government has been working to salvage Felda

and has injected RM6.3 billion as part of a rescue plan.

Di sini saya ingin membalas kepada penulisan daripada Pak Abu yang membantah pembelian saham utama FGV daripada seorang ahli perniagaan Bumiputera Melayu yang ternama. Berikut adalah balasan saya, satu demi satu:

Kenyataan ini kurang asasnya dan

hanyalah spekulasi semata-mata. Menurut laporan sumber, ahli perniagaan itu

hanyalah merancang untuk membeli saham utama daripada Felda dan Koperasi

Permodalan FELDA Malaysia Bhd (KPF) sebanyak 20% dan bukan daripada

pelabur-pelabur kecil. Tiada juga bukti jika beliau bekerja dengan

pegawai-pegawai atasan FGV yang merupakan bekas pekerja beliau bagi mengekalkan

harga saham FGV agar berada dalam paras yang rendah.

Beliau bukanlah ‘mengambil

kesempatan’ tetapi perkataan yang lebih sesuai adalah ‘menawarkan

penyelesaian’. Penulis (Pak Abu) sudah pun menyatakan krisis yang dialami oleh

Felda sekarang, di mana RM250 juta itu amat tidak cukup untuk membolehkan Felda

beroperasi setiap tahun, di mana Felda memerlukan sekurang-kurang RM800 juta.

Itu belum masuk lagi hutang RM8 bilion yang ditanggung Felda.

Oleh yang demikian, tawaran

daripada ahli perniagaan tersebut adalah untuk membantu meringankan masalah Felda

yang disebabkan oleh Perjanjian Pajakan Tanah (LLA) denga FGV.

“Dalam keadaan harga sawit yg rendah,ekonomi negara yang

suram sekarang, adalah sukar bagi Felda untuk memperolehi pendapatan dari aset

dan ladang mereka. Ditambah pula hutang yg ditanggung oleh Felda yg kini

melebihi RM8 billion, hanya kerajaan yg boleh menyelamatkan keadaan.”

Penulis kemudian mengatakan hanya

kerajaan yang boleh menyelamatkan keadaan. Berdasarkan prestasi kerajaan selama

ini, adakah kenyataan itu masuk akal? Pertama, Kertas Putih yang dibentangkan

Menteri Hal Ehwal Ekonomi, Datuk Seri Azmin Ali pada 10 April lalu yang

kononnnya memperuntukkan RM6.23 bilion untuk Felda masih tidak nampak

pelaksanaannya.

Selain itu, perancangan untuk

menggabungkan ladang-ladang Felda kepada estet yang diumumkan pada sambutan

Hari Peneroka pada Julai lalu juga masih kabur, para peneroka sendiri tidak

faham bagaimana ia akan dilaksanakan.

Dan yang lebih penting, kerajaan

telah melantik Dato’ Bakke Salleh, bekas Presiden Sime Darby, untuk menjadi

pengerusi Felda. Apakah rasional kerajaan dalam melantik beliau? Tak ada ahli

korporat lain yang lebih berwibawa ke? Beliau sebelum ini pernah memegang

jawatan tinggi dalam Felda pada 2005-2009 dan kemudiannya CEO FGV pada

2009-2010, dan sudah tentunya mempunyai peranan dalam merancang penyenaraian

FGV pada 2012.

Mengapa Dato’ Bakke dibawa

kembali ke dalam Felda untuk menggantikan Tan Sri Megat Zaharuddin dan

mengganti Felda? Tiada sebab yang kukuh mengapa Megat, yang baru sahaja

memegang jawatan pengerusi Felda selama 11 bulan, perlu digantikan dengan

Bakke.

Di samping itu, prestasi sektor

perladangan Sime Darby di bawah pimpinan Dato’ Bakke juga tidak begitu

merangsangkan, dengan keuntungan yang merosot tahun demi tahun sewaktu beliau

memimpin syarikat konglomerat itu.

Perletakan Bakke sebagai

pengerusi Felda dan juga ahli lembaga pengarah Petronas pada tahun ini

menunjukkan ‘tangan-tangan halus’ untuk menegakkan agenda pihak berkepentingan

– mungkin untuk membawa kembali perjanjian dengan taikun Indonesia, Peter

Sondakh, melalui Wilmar International Ltd.

Wilmar International merupakan

sebuah syarikat agrikultur yang besar, yang diasaskan oleh Martua Sitorus dan

William Kuok Khoon Hong, iaitu anak saudara kepada Robert Kuok. Jika keadaan

ini dibiarkan, jutaan tan sawit Malaysia akan dijual kepada Wilmar, yang

kemudian akan dijual kepada Kerry Group yang dimiliki oleh Robert Kuok. Jika

ini berlaku, maknanya golongan korporat ini sudah mengambil kesempatan ke atas

peneroka Felda yang bertungkus lumus mengerjakan ladang sawit.

Ini bermaksud kerajaan tidak boleh diharap sepenuhnya untuk menyelamatkan Felda. Walaupun kerajaan sekarang bukanlah kerajaan yang dulu, tidak bermakna mereka mempunyai niat murni untuk menyelamatkan Felda.

Pengerusi FGV tidak disentuh?

Keputusan Syed Mokhtar untuk membeli saham utama dalam FGV tentunya sudah

merisaukan pengerusi FGV, Dato’ Wira Azhar, kerana jika Syed Mokhtar berjaya

membeli saham utama FGV, jawatannya sebagai pengerusi tidak terjamin dan

kemungkinan besar akan digantikan.

Malah, jika pengerusi FGV itu

digantikan, itu sepatutnya adalah berita baik kerana prestasi syarikat itu

sejak beliau menjadi pengerusi tidaklah begitu memuaskan. Sentimen ini juga

dizahirkan oleh Felda dan LTAT sewaktu Mesyuarat Agung Tahunan FGV baru-baru

ini, di mana mereka tidak meluluskan pembayaran gaji lembaga pengarah FGV

kerana tidak berpuas hati dengan prestasi mereka.

“TSSM juga menggunakan taraf bumiputranya bagi menghalalkan

rancangannya untuk menutup matlamatnya untuk menguasai FGV Holdings.

TSSM juga turut menggunakan bekas menteri kanan kerajaan

terdahulu untuk melaksanakan kerja kerja melobi. Juga TSSM menggunakan juga

khidmat bekas kakitangan kanan Felda, bekas kakitangan FGV serta kakitangan yg

sedang berkhidmat bagi mendapatkan maklumat dalaman dan merangka strategi yg

kukuh untuk meyakinkan kerajaan bahawa pengambilalihan ini merupakan jalan

terbaik untuk menjaga kepentingan syarikat melayu. Apakah benar alasan ini?”

Sekali lagi, penulis membuat

andaian yang tidak berasas dengan menyatakan ahli perniagaan tersebut bekerja

dengan bekas kakitangan Felda dan FGV untuk mendapatkan maklumat dalaman dan

merangka strategi yang kukuh dalam mengambil alih FGV. Tiada bukti beliau menggunakan orang dalam

untuk membeli saham utama FGV.

Syed Mokhtar tidak mengharapkan pada sentimen ‘kepentingan syarikat Melayu’ kerana rekod perniagaan beliau sendiri sudah membuktikan bahawa syarikat-syarikat yang diuruskan oleh beliau mempunyai prestasi yang cemerlang secara konsisten. Beliau memang adalah individu yang sesuai untuk mengambil alih FGV yang kini berada dalam masalah yang besar kerana penyelewengan tadbir urus oleh lembaga pengarah yang tidak kompeten.

Saya memang percaya dengan beberapa cadangan yang terdapat dalam penulisan oleh ‘Pak Abu’ ini. Pengerusi dan Lembaga Pengarah FGV seharusnya ditukar serta merta kerana prestasi FGV yang merosot sejak tahun-tahun lalu.

Ladang yang dipajak di dalam

Perjanjian Pajakan Tanah (LLA) juga harus dipulangkan kepada Felda supaya Felda

boleh kembali mengamalkan model perniagaan sebelum 2012 yang telah mendatangkan

keuntungan yang selesa kepada Felda.

Akan tetapi, perkara ini tidak

harus dilaksanakan oleh kerajaan kerana ia berisiko untuk mengubah hala tuju

FGV dan Felda agar mengikut telunjuk kroni-kroni kerajaan. Tan Sri Bakke yang

baru dilantik sebagai pengerusi Felda oleh kerajaan juga mungkin telah

diletakkan di situ untuk memenuhi agenda kroni-kroni tersebut.

Bukanlah saya ingin memberi

kepercayaan membuta-tuli kepada Syed Mokhtar, tetapi dengan hala tuju

kemusnahan yang diamalkan oleh FGV dan Felda sekarang, saya percaya beliau

boleh menyelamatkan syarikat-syarikat ini daripada digadai oleh pihak yang

berkepentingan, dan untuk menjaga kebajikan para peneroka yang menjadi teras

Felda.

Keputusan India’s Solvent Extractors’

Association (ISEA) untuk memberhentikan import sawit dari Malaysia akan

memberikan kesan yang mendalam terhadap ekonomi Malaysia, terutamanya peladang

kecil yang merangkumi warga peneroka Felda.

Harga sawit sudah pun berada dalam keadaan yang

rendah beberapa tahun kebelakangan ini, dan Malaysia tidak mampu untuk

kehilangan mana-mana pembeli sawit kita.

Seteruk manakah penghentian pembelian sawit

Malaysia oleh India ini akan memberi kesan kepada negara?

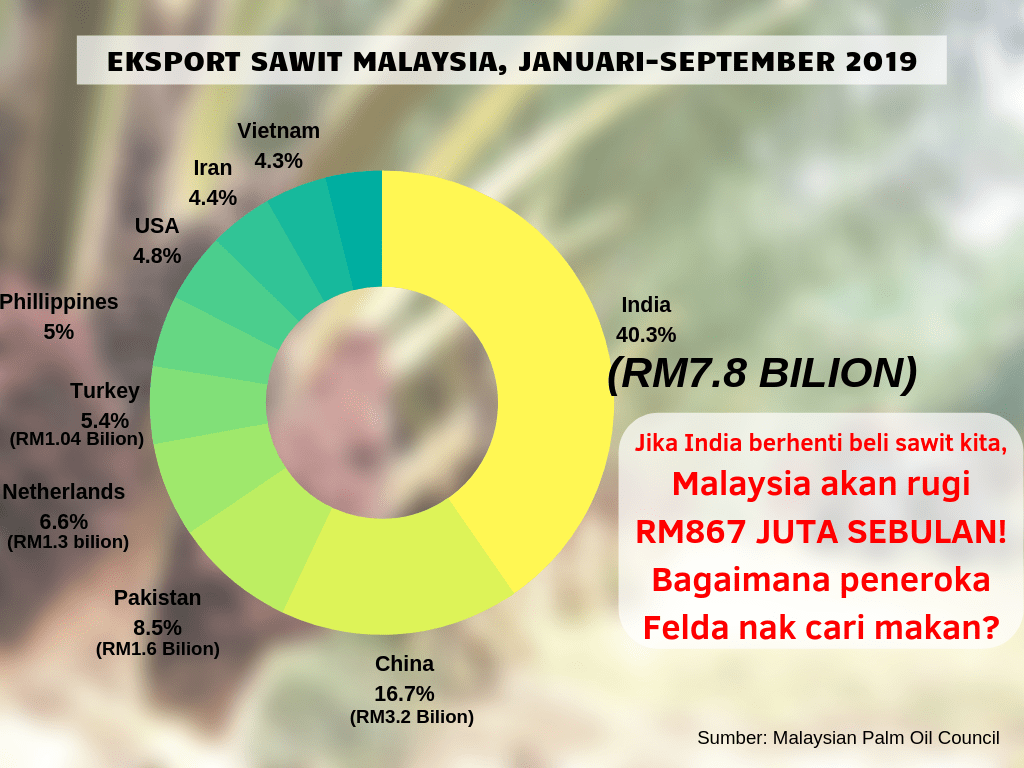

Menurut data daripada Majlis Minyak Sawit Malaysia (MPOC), India merupakan pengimport terbesar sawit Malaysia, dengan 3.91 juta tan untuk tempoh Januari hingga September 2019, diikuti dengan China (1.62 juta tan), Pakistan (826 ribu tan), Belanda (640 ribu tan) dan Turki (521 ribu tan).

Secara purata, India mengimport 434 juta tan

sawit sebulan daripada Malaysia pada tahun ini.

Jumlah sembilan bulan ini sahaja adalah lebih

tinggi daripada import India pada keseluruhan 2018, iaitu sebanyak 2.51 juta

tan.

Ini bermaksud pada 2019 sahaja, India sudah

membeli sawit kita sebanyak 3.91 juta tan dengan harga RM7.83 bilion, atau

purata RM2,002 untuk satu tan.

Ini juga bermaksud India membeli sawit kita

sebanyak RM870 juta sebulan pada tahun ini. Ini lebih banyak daripada

peruntukan untuk warga Felda yang dibentangkan dalam Belanjawan 2020, iaitu

sebanyak RM810 juta.

Dan sekarang, beberapa pembeli sudah pun memuktamadkan bahawa mereka akan memberhentikan import sawit dari Malaysia untuk bulan November dan Disember ini.

Dua bulan ini sahaja akan membuat Malaysia

hilang pendapatan sebanyak RM1.74 bilion.

Jadi apakah yang akan terjadi pada pekerja

industri sawit Malaysia, terutamanya para peneroka Felda yang sekarang ni pun

sudah berada dalam situasi pendapatan yang sangat rendah?

Sudah tentunya lambakan sebanyak 868 ribu tan sawit yang akan dihasilkan pada bulan November dan Disember itu akan merunsingkan kepala pengusaha sawit Malaysia. Ke mana mereka nak jual lambakan sawit tersebut?

Negara pengimport sawit kita yang lain pun ada

yang mengurangkan import mereka, seperti Pakistan dan Belanda, maka kita tidak

ada prospek dalam mengembangkan eksport sawit kita ke negara-negara tersebut.

Dalam menggantikan lambakan sawit ini, sudah tentunya sawit kita akan menghadapi persaingan yang amat sengit daripada Indonesia, yang menawarkan sawit mereka dengan harga yang lebih murah.

I am responding to an article in The Malaysian Reserve (TMR), regarding the uncertainty of Felda’s turnaround plans after half a year.

I praise the government for allocating RM6.23 billion in the hopes of reviving the failing plantation agency, and its decision to supplement that with RM810 million in the 2020 Budget is welcomed.

Unfortunately, six months after the announcement of the White Paper, it remains to be seen whether that bailout will be the solution for Felda’s woes.

And with the appointment of Tan Sri Mohd Bakke Salleh as its chairman since July, that uncertainty grows even larger.

I am disagreeing with a statement in the TMR article that reads, “The appointment of Tan Sri Mohd Bakke Salleh as Felda chairman bodes well for the government body as he brings a wealth of experience.”

While he had held a position within the agency previously from 2005 to 2009, his first tenure in Felda as Group’s Managing Director (GMD) and later as Felda Global Ventures’ (FGV) CEO in 2009 is rumoured with controversies that led to the listing of FGV in 2012.

By now, all Malaysians know what happened to FGV after its listing and how it affected Felda.

Both entities continue to record worsening financial performances year after year, resulting in peak losses of RM4.9 billion for Felda in 2017 and RM1.08 billion for FGV in 2018.

When he was appointed CEO of FGV back in 2009, he must have played an instrumental role in charting the blueprint for the initial public offering of FGV three years later.

The declining performance of FGV after its listing is a testament to the failure of Bakke’s planning for FGV.

The listing of FGV in 2012 changed Felda’s tried-and-true business model that has brought numerous profits to the plantation body since its inception, into a failed model that has thrown Felda and FGV into a deep loss.

It is questionable how Bakke could have been appointed into Felda in the first place.

The plantation body was doing fine back in 2005, so when he came in, he was just appointed as a ‘caretaker’ GMD – likely with some political influence attributing this appointment.

Financial performance of Bakke’s other portfolio was not exactly good, either. Before joining Felda in 2005, he was the CEO of Lembaga Tabung Haji for four years, and no notable achievements were made by him there.

After Felda, he went on to work as President and Group Chief Executive for Sime Darby Berhad (SDB). Throughout his time there, the financial performance of the plantation arm of SDB remained stagnant year after year, even after its separation in 2017.

And now, we want him to helm Felda again amidst his tattered experienced in the corporate world?

He has already been appointed since July and Malaysians have not heard much from him, regarding his duties as a Felda chairman.

Perhaps the government should relook into the appointment of Bakke and look at other possibilities to revive Felda, such as a public-private partnership.

Sherman SS is an Economics & Finance Consultant currently based in Singapore

Word from the grapevine has it that business tycoon Syed Mokhtar Albukhary is looking at the possibility of acquiring a stake in ailing plantation company, FGV Holdings Berhad (FGV). This news could not have come at a better time. After all, he is a visionary leader who is well-supported by a highly capable team. It would make perfect sense for the shareholders of FGV to listen to what the business tycoon has to offer.

Even prior to FGV’s reporting of its RM1.08 billion losses for 2018, the organisation has been monetising its assets to mitigate anticipated losses for 2019. FGV hoped that the “extraordinary” profits derived from the asset sale would help boost its financial performance for the year.

Unfortunately, this is only a “makeshift” measure and not a long-term solution. Furthermore, without proper due diligence, it might be disposing of valuable assets. Businesses conducted in this fashion are not sustainable, and FGV would continue to face losses in the years ahead if no concerted efforts are taken to restructure the organisation or its business model.

It was previously thought that the White Paper was the answer to Felda, FGV woes. But unfortunately, that fell short. It has been six months since the announcement of the White Paper, and there have been no significant and sustainable initiatives arising from the White Paper to suggest that FGV and Felda can benefit from healthy revenue streams and turnaround their escalating losses. Felda’s debt currently stands at RM14.4 billion and FGV is not helping with its dwindling performance since its listing in 2012.

So, when news about Syed Mokhtar’s intent to acquire a substantial stake in FGV circulates, it would be right and for all intent and purposes for the shareholders of FGV to listen to what he has to offer – not that FGV has been outstandingly successful all these years!

FGV shares are currently traded around 90 sen, which is 80 percent below the IPO price of RM4.55. Given the vast price differential, there would some deliberations and concessions before an equitable price is arrived at, if at all.

But looking at the upsides, it could be a deal worth considering.

1. Reviewing the terms of the Land Lease Agreement (LLA) – In 2012 FGV was given the rights to manage 355,000ha of Felda’s plantations under a 99-year-lease. In return, Felda was to receive RM248 million, plus 15 percent share of profits annually. This did not happen because FGV was paying Felda far below the RM800 million it (Felda) needed to manage the well-being of settlers. This is why the settlers are having problems today.

Imagine, the proposition if the land was returned to Felda (pre-FGV’s IPO). How would Felda fair in its performance then?

2. Investing and revamping downstream, sugar and logistics sectors – By investing and revamping the downstream, sugar and logistics sectors would enable FGV to be more streamlined and focused as part of Felda’s value chain.

Investing in new high-tech has enabled plants and facilities that are more product-oriented (and not dependent on CPO price fluctuations) could mean a possible turnaround for FGV moving forward.

3. Instilling the concept of smart farming and new technologies – Under the circumstances, this would benefit Felda and the settlers, primarily in terms of increased yield per acre.

It is quite certain that there would be other areas which require restructuring. In a nutshell, Felda, FGV and the federal government must possess the will and determination to implement changes for the betterment of FGV thus enabling Felda to realise its aspirations.

FGV’s major shareholders (as of Aug 30, 2019) are Felda (21.24%); Felda Asset Holdings (12.42%); Urusharta Jamaah Sdn Bhd (7.78%); Kumpulan Wang Persaraan (5.6%); Koperasi Permodalan Felda (KPF) (5.24%); Pahang state government (5%). The rest is a free float. Urusharta is a MOF company.

On a separate note, news has it that KPF may raise rather than reduce its stake in FGV moving forward. KPF owns a 5.24 percent stake in FGV.

What is strange here is FGV’s profits have been dwindling over the years, resulting in an ultimate RM1.08billlion loss last year.

What is the use of KAF wanting to increase its stake when it had failed to bring value or contribute towards FGV’s performance in the past years? In fact, contrary to increasing its stake, KPF should just relinquish its stake in FGV altogether.

Given this, what FGV needs is a “lifeline” to revamp and turnaround the business to show sustainability and profitability. It has come to a point where the guardians of Felda and FGV need to be more pragmatic and produce resolutions that can positively impact FGV.

It’s times like these that we need the decisive actions of a “white knight” to save and turnaround national assets. It is time for the leadership to be open and consider proposals that are sustainable and that could bring good prospects not only to shareholders but also the settlers.

Baru-baru ini, The Edge melaporkan dalam satu berita khas bahawa ahli perniagaan bumiputera ternama, Syed Mokhtar AlBukhary, merancang untuk membeli saham di dalam FGV Holdings Berhad.

Dalam perancangan itu, beliau

akan membeli 20 peratus di dalam FGV, lantas membenarkan beliau untuk mengambil

alih syarikat tersebut.

Beliau merancang untuk membeli sebahagian saham tersebut daripada Felda, yang memegang saham dalam FGV sebanyak 33.6 peratus, dan membeli terus saham daripada Koperasi Permodalan Felda Malaysia (KPF) yang memegang 5.25 peratus.

Media menjangkakan bahawa Syed

Mokhtar akan menghadapi tentangan daripada Felda dan FGV sendiri daripada

melaksanakan pembelian tersebut.

Yang menarik perhatian dalam

berita itu juga ialah, seorang pegawai berjawatan tinggi yang tidak dinamakan

mengatakan bahawa KPF merancang untuk menaikkan sahamnya di dalam FGV.

Ini boleh dikatakan pelik, kerana

keuntungan FGV susut secara konsisten sejak penyenaraiannya pada 2012, sehingga

mencatatkan kerugian terburuk sebanyak RM1.08 bilion pada tahun lepas.

Jadi kenapa KPF berminat untuk

menaikkan sahamnya lagi jika ia hanya mendatangkan kerugian?

Malah, mereka juga gagal membawa

sebarang nilai atau sumbangan untuk memperbaiki prestasi FGV pada tahun-tahun sebelumnya.

KPF sepatutnya menjualkan sahaja

sahamnya di dalam FGV kepada syarikat lain yang lebih berkelayakan dalam

mengurus FGV.

FGV kini berada dalam prestasi

yang tidak meyakinkan, dan mereka juga gagal memenuhi Perjanjian Pajakan Tanah

(Land Lease Agreement, LLA) dengan Felda dalam memberikan wang yang

telah dijanjikan.

Menurut LLA, FGV harus memberikan

RM248 juta kepada Felda setiap tahun berserta 15 peratus keuntungan daripada

operasi perladangan.

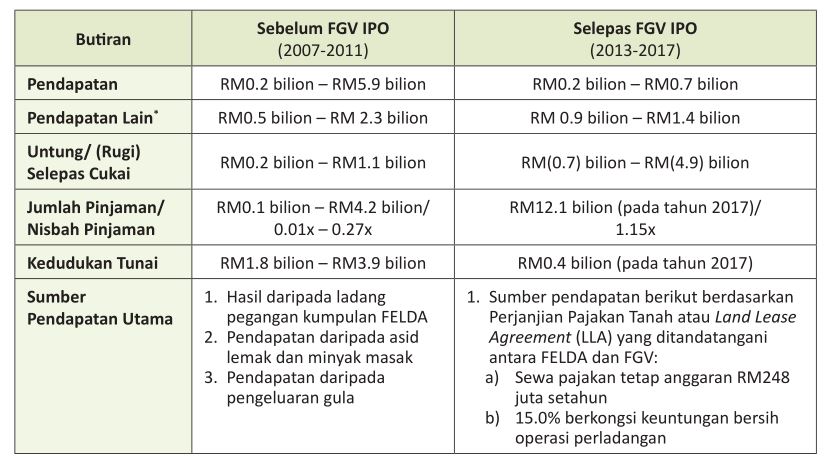

Sumber – Kertas Putih Felda

Disebabkan gagal memenuhi LLA, Felda pun sengsara. Dan yang lebih sedih lagi, peneroka yang merana di atas kegagalan pengurusan pihak atasan.

Oleh itu KPF tidak ada sebab yang

munasabah untuk menjaga atau meningkatkan sahamnya dalam FGV.

Dengan menjual saham FGV yang dipunyai

KPF kepada Syed Mokhtar, LLA ini boleh dirujuk kembali dan Felda boleh kembali

meraih sumber pendapatan utamanya seperti dahulu.

UMUM mengetahui Felda sekarang sedang berada dalam situasi sangat teruk kerana kerugian yang dialami oleh agensi itu pada tahun-tahun lepas.

Kerugian ini disebabkan oleh kelemahan pengurusan kewangan Felda apabila wang agensi berkenaan digunakan untuk membuat pelaburan tidak menguntungkan.

Semua ini terjadi selepas penyenaraian FGV Holdings Berhad (FGV) pada 2012. Selepas mendapatkan RM6 bilion daripada penyenaraian itu, Felda membelanjakan 24 peratus daripada duit itu dalam pelaburan tidak menguntungkan manakala baki 76 peratus digunakan untuk perbelanjaan tidak produktif.

Walaupun harga kelapa sawit mentah (CPO) mula menurun dengan mendadak sejak 2011, ini tidak boleh dijadikan alasan terhadap kerugian Felda kerana syarikat perladangan kelapa sawit swasta di Malaysia langsung tidak mencatatkan kerugian sejak tahun itu.

Ini berdasarkan perbandingan rekod keuntungan sebelum cukai dalam sektor perladangan kelapa sawit syarikat-syarikat swasta berkenaan.

Jika kita perhatikan rekod syarikat-syarikat swasta, mereka mencatatkan keuntungan konsisten walaupun dengan kejatuhan CPO sejak 2011.

Namun Felda mencatatkan perubahan mendadak sekali jika dibandingkan dengan syarikat-syarikat swasta ini. Daripada keuntungan paling tinggi pada 2012, terus jatuh ke kancah kerugian pada 2013 dan gagal kembali mencatat keuntungan sehinggalah mengalami kerugian tercorot pada 2017.

Jelas sekali perbezaan antara Felda dan syarikat-syarikat swasta. Di manakah silapnya? Tentu ia melibatkan pihak-pihak yang diamanahkan kerajaan untuk mengurus agensi berkenaan.

Melihatkan pada rekod ini, Felda sudah tentu boleh mencontohi syarikat-syarikat swasta supaya ia kembali mencatatkan keuntungan.

Walaupun terdapat perbezaan ketara antara Felda dan syarikat-syarikat swasta di mana Felda bertujuan menaik taraf sosioekonomi peneroka di luar bandar, manakala syarikat swasta hanya berasaskan keuntungan, Felda mungkin boleh melihat bagaimana syarikat-syarikat swasta ini mengekalkan keuntungan walaupun sewaktu harga CPO rendah.

Bagaimana mahu menolong peneroka jika Felda sendiri mengalami kerugian besar tahun demi tahun? Pada pendapat penulis, sudah tiba masanya untuk Felda belajar dan menjalankan usahasama dengan syarikat-syarikat swasta.